皆さまこんにちは。JOMDDで事業開発を担当しております久保です。

先月、厚生労働省より遠隔診療に係る通知が発出されました(「情報通信機器を用いた診療(いわゆる「遠隔診療」)について」;医政発0714第1号)。2015年の同名通知*1を補足する位置付けのもので、識者の見方は様々ですが、禁煙外来への適用や遠隔診療ツールの利用等、従来よりも踏み込んだ内容になっているのは事実です。

この様に、日本においても今後の動向が注視される遠隔医療ですが、本日は新興国という切り口から、遠隔医療の普及状況や今後の課題、国内医療機器メーカーにとってのポイントについて取り上げたいと思います。

■遠隔医療の市場動向

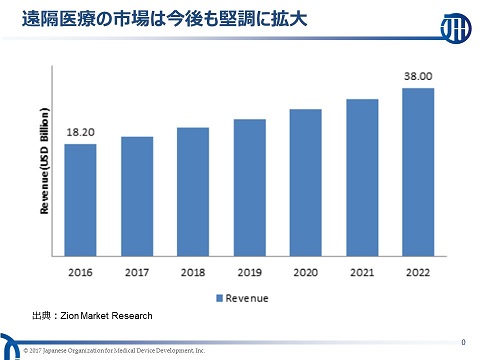

遠隔医療の市場規模は、調査機関の予測によると既に年間182億ドル(約2兆円)と言われており、今後も年間約13%で成長、2022年には年間380億ドル(約4兆円)に達すると見込まれています*2。再生医療関連市場が現状年間134億ドル(約1.5兆円)、2021年に年間387億ドル(約4兆円)と予測されている*3事に鑑みるに、再生医療とほぼ同等の可能性を秘めた巨大なマーケットである事が伺い知れます。

(図:遠隔医療の市場規模予測 [十億ドル])

遠隔医療をタイプ別に区分すると、大きく以下の3つに区分され、いずれのタイプも伸長が期待されています。

・DtoD (Doctor to Doctor)モデル:医師間で情報を伝達。特定機能病院や特定中核病院の医師が主となり、遠隔病理診断やカンファレンスを実施

・DtoP (Doctor to Patient)モデル:医師と患者を接続。在宅療養支援や遠隔地の患者に対する診療、健康増進の為の助言を実施

・DtoN (Doctor to Nurse)モデル:医師と医師以外の医療従事者を接続。訪問看護や在宅療養支援等の場面で、医師から適切な助言をその他医療従事者に実施

では、地域別に見た場合どの地域が遠隔医療において重要な位置付けを占めるのでしょうか。”遠隔医療”と言えば、最先端の機器を駆使し、画像含むデータを多地点でやり取りする所謂先進国の医療というイメージをお持ちの方も多いかと存じますが、実は、今後最も成長が期待されているのはアジアを中心とした新興国になります。

新興国の多くは、急速な経済発展や人口成長が進む一方、医療リソースの質・量が先進国に比べて不足・偏在化していることから、課題解決手段としての遠隔医療の普及が見込まれ、遠隔医療全体の市場成長を牽引すると言われています。その中でも、都市部と地方部の貧富の差や医師の密度(人口あたりの医師数)に隔たりが大きい国が多く、これまで地方部において充分な医療サービスを享受することが難しかった東南アジアがその中心になると言われています。

■バングラデシュの遠隔医療普及状況

東南アジアにおける新興国の一例として、本稿ではバングラデシュを取り上げたいと思います。新興国での遠隔医療の実情を知るべく、「アジアにおける遠隔医療の普及」をミッションとする一般社団法人 アジア遠隔医療研究所*4のご協力の下、先月弊社内田と共にバングラデシュを訪問して参りました。

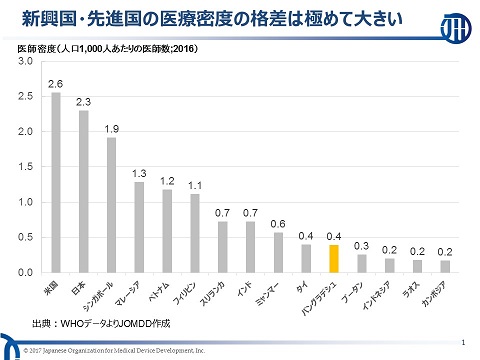

バングラデシュは現在人口約1億6,000万人、世界で8番目に人口が多い国です。現在も人口は継続的に増加している中、医療従事者の不足が大きな課題として挙げられており、人口1,000人あたりの医師数(医師密度)は、日本やアメリカ等の先進国と比べると非常に低い水準となっています。

(図:US・日本及び東南アジア各国の医師密度(人口1,000人あたりの医師数))

特に、都市部・地方部の医療格差が激しいのが特徴で、人口の75%は地方部に存在する中、ただでさえ絶対数が不足している医師の84%は都市部に居住しており、地方部に在住している方は、国内で専門的・高品質な医療サービスを享受するのが非常に難しい環境にあります。

この様な状況下、バングラデシュ政府は課題解決手段として遠隔医療の普及に取り組んでいます。日本の厚労省にあたる保険サービス総局(Directorate General of Health Services;以下DGHS)主導の下、2010年より遠隔医療普及プログラムを開始しており、以来7年間公立病院に対して遠隔医療関連機器導入や専用回線の敷設等、多面的活動を行っています。

プログラムの概要・現状は以下の通りです。

・対象:各県・各群・各地区の公立病院・クリニック

・内容:遠隔医療実施の為の専用ネット回線の敷設・設備導入、特定エリア住民向けの院内コールセンター設置、専門医による地方部総合医へのコンサルティングサービス 等

・現状進捗:84の医療機関への回線敷設・機器導入が完了。このうち、27施設は専門医によるコンサルティングサービス提供元となる各省・各県レベルの大規模・専門病院、残りの57施設はサービス受容側となる各県・各群レベルの中規模~小規模病院及びクリニック

・サービス提供元の例:

1. 大規模病院:Bangabandhu Sheikh Mujib Medical University(BSMMU)、Dhaka Medical College & Hospital(DMCH)、Sir Salimullah Medical College & Hospital(SSMCH) 等

2. 専門病院:National Institute of Cardiovascular Disease、National Institute of Neuroscience、National Institute of Ophthalmology 等

・今後:より提供範囲を拡大し、バングラデシュの全地域の公立病院のネットワークによる接続、大規模病院や専門病院からのサービス提供を可能にする体制構築を企図

また、こうした動きは官界のみにとどまらず、バングラデシュの民間セクターにおいても同様に起こっており、KAZLA TechnologiesやAMD Telemedicineの様なローカル・グローバル企業によって、民間病院を主な対象とした遠隔医療システムの普及が推進されています。

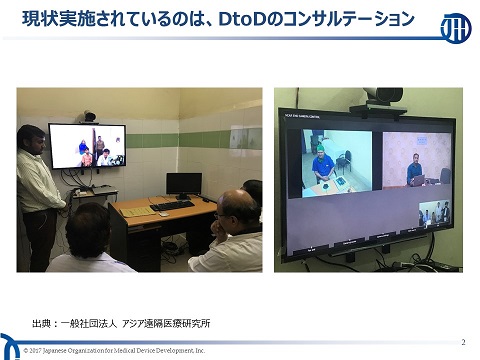

では、バングラデシュにて実施されている遠隔医療とはどの様なものなのでしょうか。政府推進プログラムの対象施設にて実施されているのは、医療施設間・医師間で情報を伝達するDtoDモデルであり、以下の様なシステムで行われています。

・対象:プログラム対象の医療施設(サービス提供側:27施設・サービス受容側:57施設)

・内容:サービス提供側医師が、サービス受容側医師に対してビデオ会議でコンサルテーションを実施し、適切な診断・治療方針の決定をサポート

・頻度:各病院にて遠隔医療の実施時間枠が決まっており、毎日決められた時間枠に相談を実施(サービス提供側医師は当番制であり、相談発生次第ビデオ会議を実施。例えば神経内科専門医が火曜日の10~11時に担当する場合、専門医は事前情報なくネットで相談を受ける準備を行い、コンサルティングを受ける側はあらかじめその枠でネットに接続して待機、順番に適宜時間枠内でコンサルティングを実施しているという具合。)

・価格:無料(提供側の医師の業務の一環として、遠隔診療相談への対応が組込まれている)

(図:バングラデシュ公立病院の遠隔医療実施例)

プログラム対象施設には、遠隔医療用の心電計・聴診器・肺活量計・パルスオキシメータ等多数の機器が配備されますが、それら専用機器は実際にはほとんど利用されていないのが現状でした。限られた時間の中で効率的にコンサルテーションを受ける為に、できるだけ事前にできる検査は事前に実施しています。このため、遠隔診療の主体はあくまで口頭による専門医のコンサルテーションに留まるのが実情です。しかし、これまで地方部においてはアクセス出来なかった質の高い医療が提供可能になる事のインパクトは想像以上に大きく、現場の医師や患者、DGHS職員いずれも現在の遠隔診療システムをとても高く評価しています。利用者数も、サービス開始当初は導入施設数も少なく月間数十人程度でしたが、2017年現在は月間500-600人にまで拡大しており、民間セクター・医療施設での利用者数も含めると、バングラデシュの医療現場には遠隔医療は既に当たり前のものとして浸透している事が伺い知れます。

■バングラデシュの遠隔医療における今後の課題

既に大規模に普及し、高い満足度を果たしているバングラデシュの遠隔医療ですが、外的に見た場合幾つかの課題・改善余地が存在し、現場の関係者も一部は明確な課題意識を有しています。

・医療従事者のリソース確保:

現状行われているDtoDのコンサルテーションにおいては、互いの施設の医師同士が、多忙な業務の合間を縫って時間を割いている状況で、細かな診察のポイントや処方箋指示はデータとして記録されていません。結果として、指示内容と実際の診療との齟齬や、コンサルテーション後の予後の確認等、利便性や医療の質の面での課題が存在しています。医師のみが実施している現状に加え医師のアシスタントを行うパラメディカルや専任の担当者を教育・配備することで、より遠隔診療の普及や質の高まりが期待されます。

・遠隔医療にマッチした高品質な機器の担保:

前述した通り、遠隔医療のパッケージとして多くの機器が各病院に配備されていますが、実際にはほぼ利用されておらず、埃を被っている状況です。その要因として、医療従事者のリソースが限られている事もありますが、一方で配備機器やITインフラが遠隔医療に完全に適しているとはいえない(データ送受信不可、起動時間が長い 等)事もその一因であることは間違いありません。当該国のニーズに併せ遠隔医療に特化した機器の普及が進めば、遠隔医療の浸透や質も更に高まると思われます。

・官民の協力・資金供給:

遠隔医療の普及にあたっては、専用回線の敷設等のインフラ投資から専用機器の開発まで、多面的な投資が必要であり、それには官民セクター双方の協力・調和が不可欠となります。バングラデシュにおいても、人口が少ない地域は未だカバーされていない場合も多く、また公立病院と民間病院で導入システムが異なる為、今後より一層官民の協力が必要になると思料されます。

今回はバングラデシュの実例を取り上げましたが、遠隔診療に係る課題はフェーズや多少の地域性こそ違えど東南アジアやアフリカにおける新興国では多分に共通するものであり、遠隔医療の真の普及に向けては官民一体となりこれらの課題解決が必要でしょう。

■国内医療機器メーカーにとってのポイント

では、こうした新興国での遠隔医療の現状と課題を踏まえた上で、日本の医療機器メーカーにとって事業展開上どの様な示唆が得られるのでしょうか。

・日本製機器の”高品質”イメージは訴求し得る:

東南アジアの多くの国においては、日本の高い技術力や信頼性というイメージは依然根強く残っており、それは医療機器においても同様です。特に、MRIやCTを始めとした画像診断機器は遠隔医療との相性も良く、現地からのニーズも高いと推察されます。当然遠隔医療に向けたカスタマイズは必要となりますが、現状遠隔医療未対応機器や品質に疑義が残る機器が、単純な価格の安さから利用されている事を踏まえると、将来日本製の高品質機器が利用されるチャンスはとても大きいのではないでしょうか。

・関連規制は緩やかで、自由度高く事業展開が可能:

新興国の特徴として、現時点では遠隔医療に対する規制が先進国に比して緩やかであるという事が挙げられます。

今回訪問したバングラデシュは勿論のこと、ベトナムやタイ、インドネシアといった東南アジアでは比較的経済的に発展した国においても遠隔医療に関する明確な規制は無く、事業展開上の自由度は高いと考えられます。

・官民連携での機器納入・技術/人材の提供も一案:

実際の事業展開にあたっては、前述した通り官民の協力が鍵となります。国によっては、公立病院の物品調達は政府が一元的に担う場合もある為、現地政府は勿論、日本政府や現地国際支援機関と連携した展開が重要と言えます。特に、単に先進機器を導入するのみでなく、医療従事者のリソース確保という人的ボトルネックの解消も必要な為、こうしたハードとソフトを組み合わせた官民連携プログラムとして、日本発というのも一つのテーマとなるのではないでしょうか。

・各国のフェーズ・ニーズの見極めが重要:

一概に新興国、東南アジアと言えども、国によって遠隔医療のフェーズやニーズが異なる事にも留意が必要です。現地政府や民間セクターの取組を把握した上で、実際に何が課題であり、その為に何が求められているのかを、国毎に把握した上で事業戦略を立てる事が重要である事は間違い無いでしょう。

■末文

新興国における遠隔医療の実情や、日本の医療機器メーカーにとってのポイントをご紹介させて頂きましたがいかがでしたでしょうか。弊社は、日本発の医療機器・イノベーションの事業化、世界への発信をミッションとして掲げており、その上で新興国の遠隔医療は日本として貢献出来る可能性が高い領域と想定しております。遠隔医療に携わられる方々に対して、本稿が一助になりましたら幸いです。

出典リンク:

*1: 通知:情報通信機器を用いた診療(いわゆる「遠隔診療」)について

*2: Global Telemedicine Market Set for Rapid Growth to Reach USD 38.00 Billion by 2022, Zion Market Research

*3: Regenerative Medicine Market worth 38.70 Billion USD by 2021

*4:一般社団法人 アジア遠隔医療研究所