みなさん、こんにちは。JOMDDの石倉です。

現在、弊社では複数の診療科にわたる10以上の医療機器案件のインキュベーションを進めておりますが、各案件の事業性の評価だけではなく、M&A市場における大手医療機器メーカーの動向にも注意するように致しております。グローバル医療機器M&A市場は、昨年2016年も2015年に引き続き、活況を呈していたデータも出ておりますので、今回は、過去数年の医療機器スタートアップ市場の傾向についてまとめてみたいと思います。

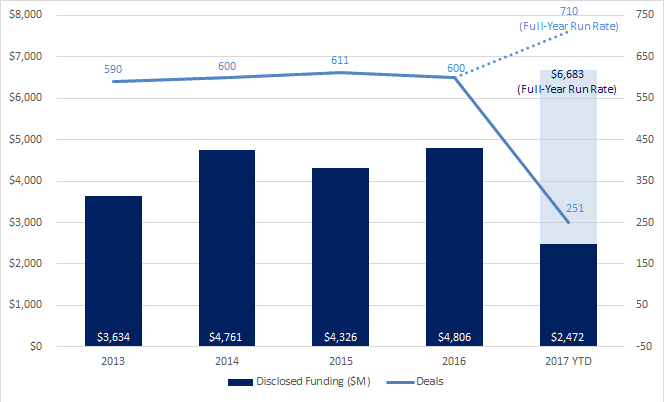

まず、医療機器スタートアップへの投資がどのように推移しているかですが、下記のグラフ(過去5年の医療機器産業における資金調達のディール数・総額数の推移)にあるように、今年2017年は、総額ベースで、既に2016年の50%を超えており、過去5年で最高を記録するのではないかと見られています。本レポートでは、領域別には、眼科領域、腫瘍領域、神経科といった領域があげられています。投資主体としては、近年も変わらず、NEA、Versant Ventures、OrbiMed Advisors、Domain Associatesといった老舗大手に加えて、Johnson & JohnsonやBoston Scientificといった大手医療機器メーカーによる戦略投資が、ディール数で業界を牽引しています。

表1: Medical Device Annual Global Financing History

引用元:CB Insights “Medical Device Startup Landscape”

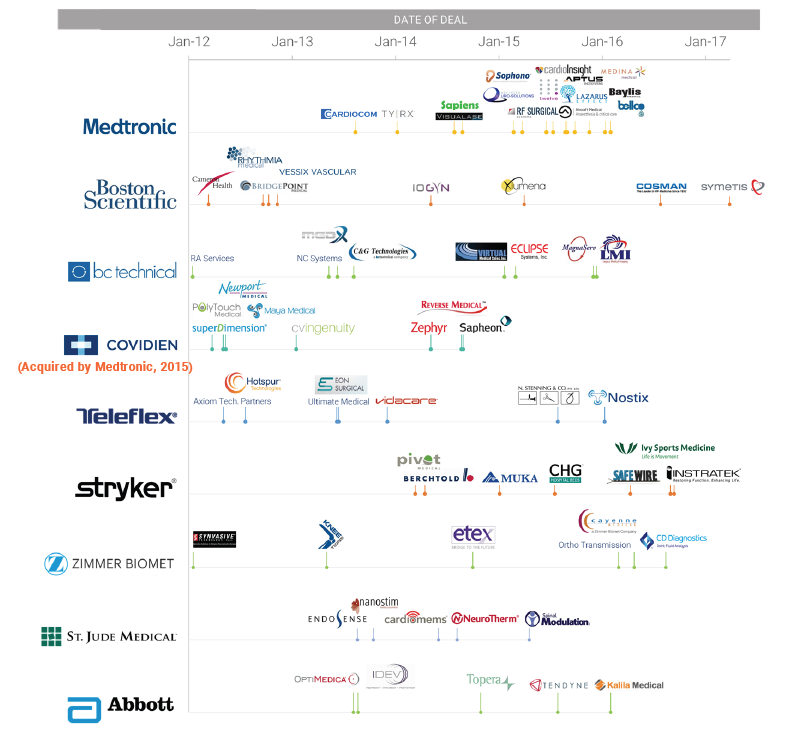

M&Aを見てみると、大手医療機器メーカーによるM&Aはきわめて活発化しており、その最たる例として、Medtronic社が2012年以降に実行したM&Aのうち、その60%が2015年だけで発生していることが挙げられています。下記は、過去5年間の大手医療機器メーカーによる、医療機器スタートアップのM&Aを図示化したものです。

表2: Top Acquirers of Medtech Startups

引用元:CB Insights “Medical Device Startup Landscape”

昨年は、AbbottによるSt. Jude Medicalの買収があり、近年の1兆円超え大型ディール(ZimmerとBiomet、BDとCareFusion、MedtronicとCovidien、J&JとSynthes)に追随する形となりました。

今後も、M&Aに限らず、従来の医療機器メーカーの外部連携の傾向は、継続すると思われます。特に、個別化医療・精密医療(Personalized Medicine/Precision Medicine)が進むにつれて、従来の医療機器メーカーは外部との連携を強めています。例えば、抗肥満治療機器を展開するApollo Endosurgeryはオンライン・プラットフォームのZillionと提携して減量に関するIT支援プログラムを展開しており、Medtronicはイスラエル発のロボット脊椎手術ベンチャーの製品を共同開発・展開しています。本レポートでは、Two Pre Guys社(http://twoporeguys.com/)も例として取り上げられており、アッセイをデザインするだけで早期に事業化できるというその特徴から、まさにソフトウェア産業のようであると表現されており、「診断技術の民主化」(democratization of diagnostics)は、今後も加速化していくと述べられています。

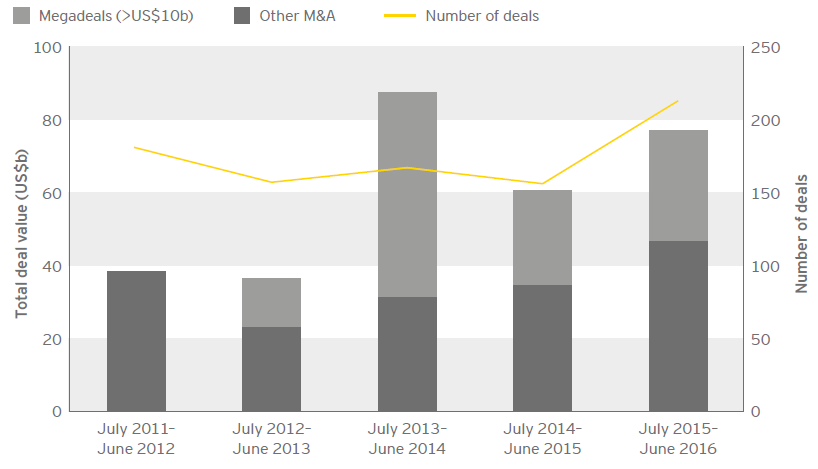

また、この傾向は大手企業に限ったことではありません。もう一つ別のレポートを見てみると、2011年~2016年の医療機器M&Aを見てみると、非メガディール(US$ 10B未満)の総額が増加傾向にあり、大手だけではなく中堅規模の医療機器メーカーによるM&Aも活発化していきていることが示唆されています。

表3: M&A in the US and Europe by year

引用元:EY, Capital IQ and Thomson ONE.

これらの活発なM&Aディールにより、医療機器の個別製品領域では、勢力図に大きな変化が生じているものと見られます。次回は、製品領域別の傾向を見てみたいと思います。