皆さま、こんにちは。薬事・品質保証担当の村上です。

年度始めのこの季節、何かとお忙しく過ごされているのではないでしょうか。この時期は企業をはじめ、行政も慌ただしく、様々な動きが多く見られる時期ですね。特に今年は2年に1度の診療報酬改定があり、行政からの通達が多く発出されております。そこで今回は費用対効果評価による保険収載(償還)価格の適正化について考えたいと思います。

1.費用対効果による保険収載(償還)価格評価システムの導入の背景

厚生労働省、総務省より発表されている公表資料を見ていきましょう。

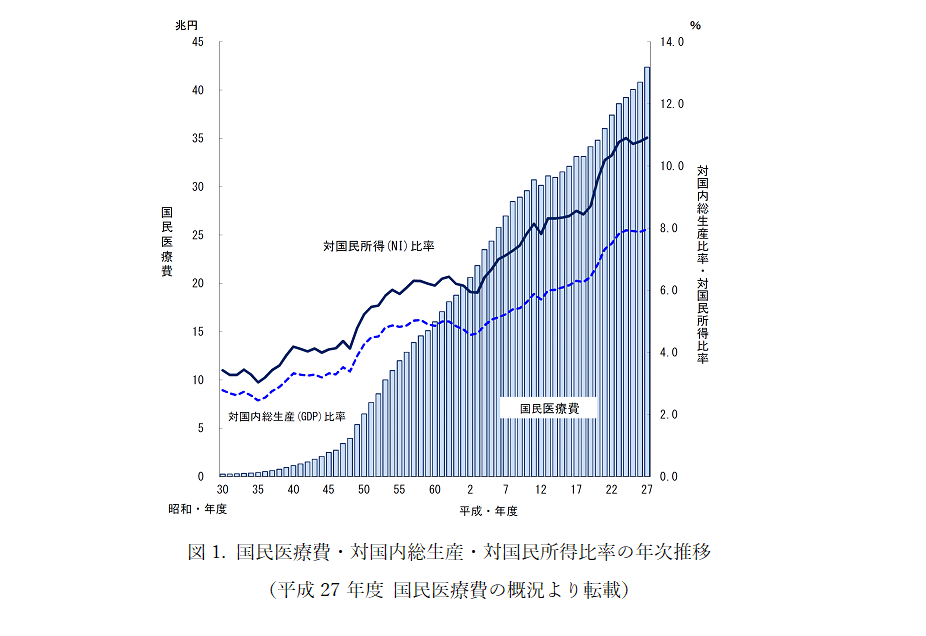

現在日本の国民医療費は40兆円を超え、平成27年度(2015年)には42兆3,644億円にまで達しました 1)。その前年、平成26年度の国民医療費は40兆8,071億円でしたので、1年で1兆5,573億円も増加しました(増加率:3.8%)。過去の統計資料(図1)からも、国民医療費は毎年1兆円程度増加していることが報告されております 1)。

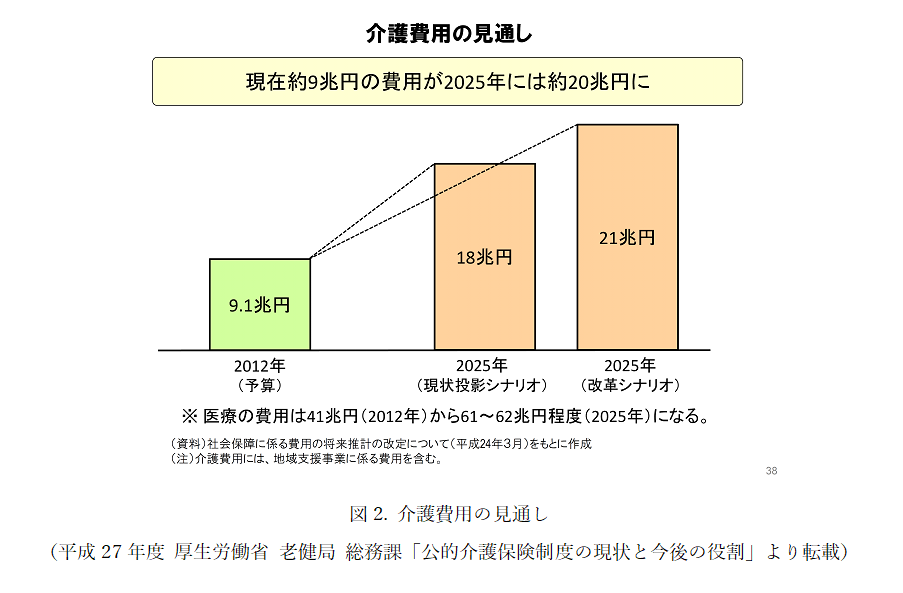

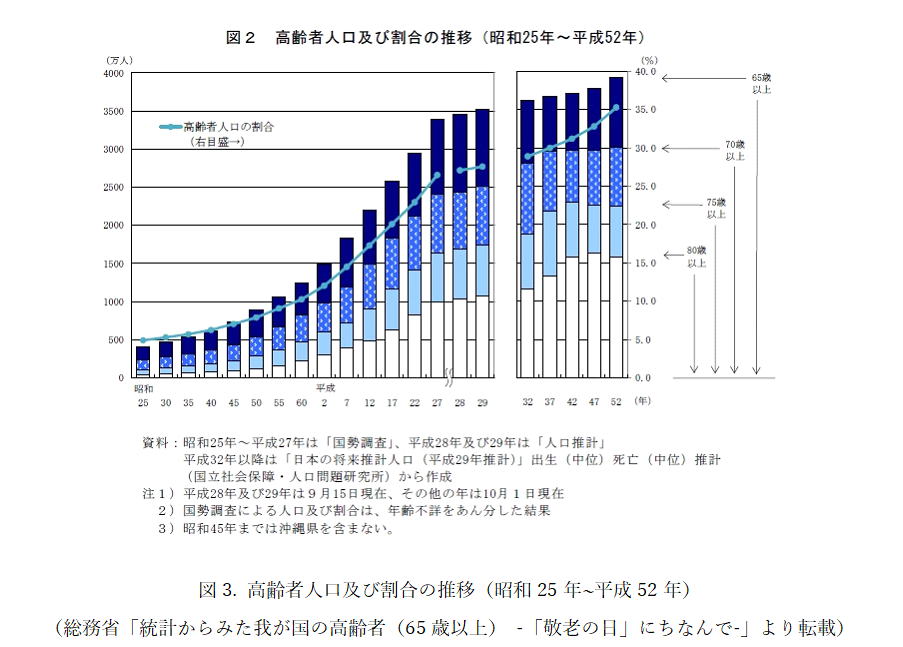

さらに、国民医療費だけでなく介護費用も増加してきており、2014年度には10兆円に達しました 2)。2025年には介護費用が約20兆円を超えるとの見通しもあり(図2)、現在の国民医療費(約40兆円)と合計すると60兆円に達することになります 2)。総務省統計局のデータによると、平成29年の65歳以上の高齢者人口は3,514万人、75歳以上の人口は1,747万人に達し、総人口に占める割合はそれぞれ27.7%、13.8%でした 3)。2025年には、65歳以上の人口は3,677万人(30.0%)、75歳以上の人口は2,180万人(17.8%)に達すると見込まれていることから 1)、少子高齢化が国民医療費や介護費用増加の主な要因になっていると言えます(図3)。

日本の医療費は、公費(税金)と保険料(健康保険・介護保険)で賄われておりますので、高齢者人口の増加、それに伴う国民医療費の増加は非常に悩ましく、国民医療費を抑制するための施策が必要であることは明らかな状況です。そこで、その施策の一つとして、平成28年から費用対効果評価に基づき保険収載(償還)価格を適正化する評価システムが試行的に導入されました 4)。

2. 費用対効果の評価

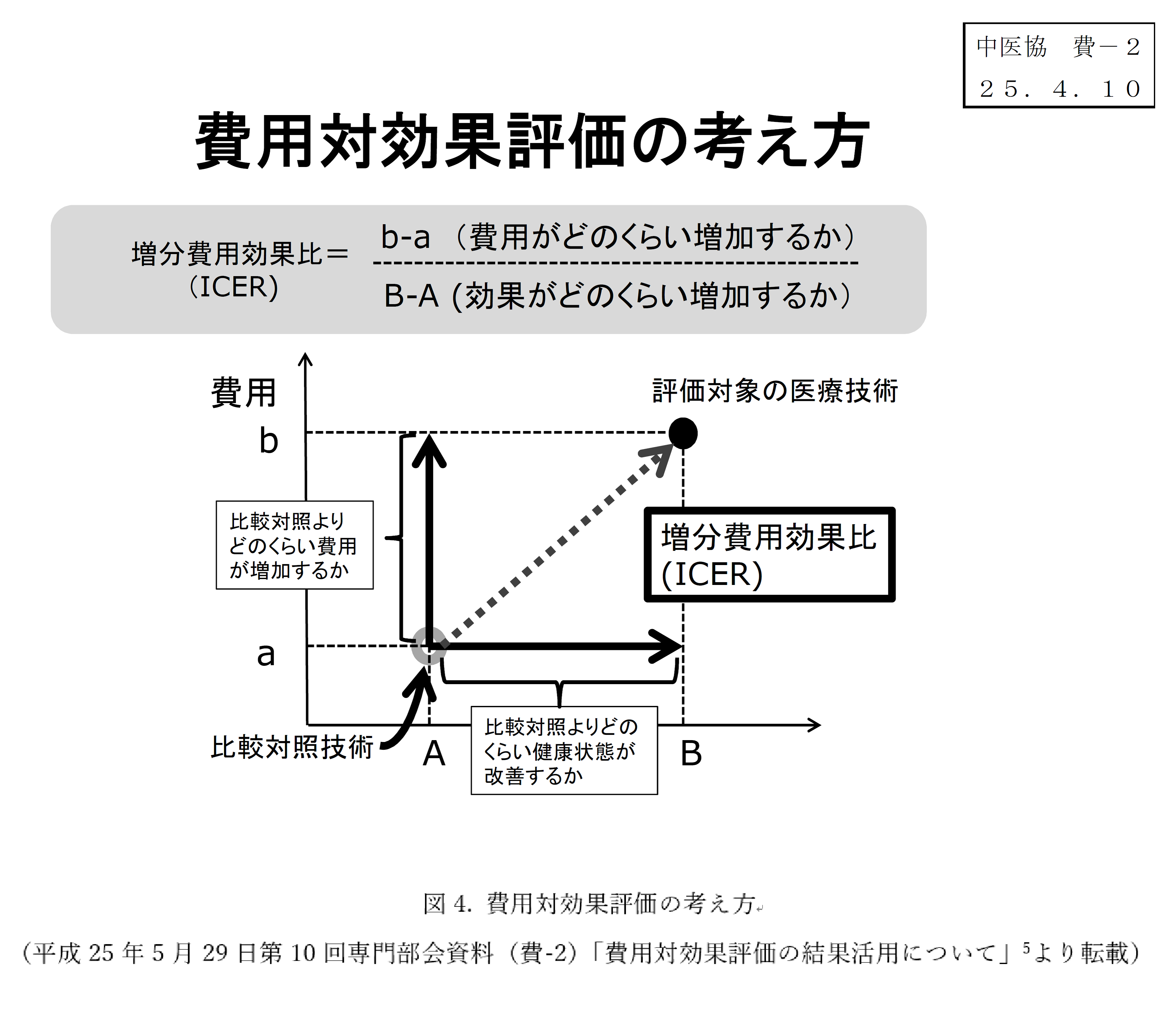

費用対効果の検証には、増分費用効果比(ICER: Incremental Cost Effectiveness Ratio)という手法が用いられております。ICERは評価対象品目の比較対照(類似の治療法等)と比べて、費用がどの程度増加するか(図4:縦軸)、どの程度健康状態が改善されるか(図4:横軸)ということを見るための指標として用いられ、増分費用(図4:b-a)を増分効果(図4:B-A)で割ることで算出されます。このICERをもとに費用対効果は評価されます。

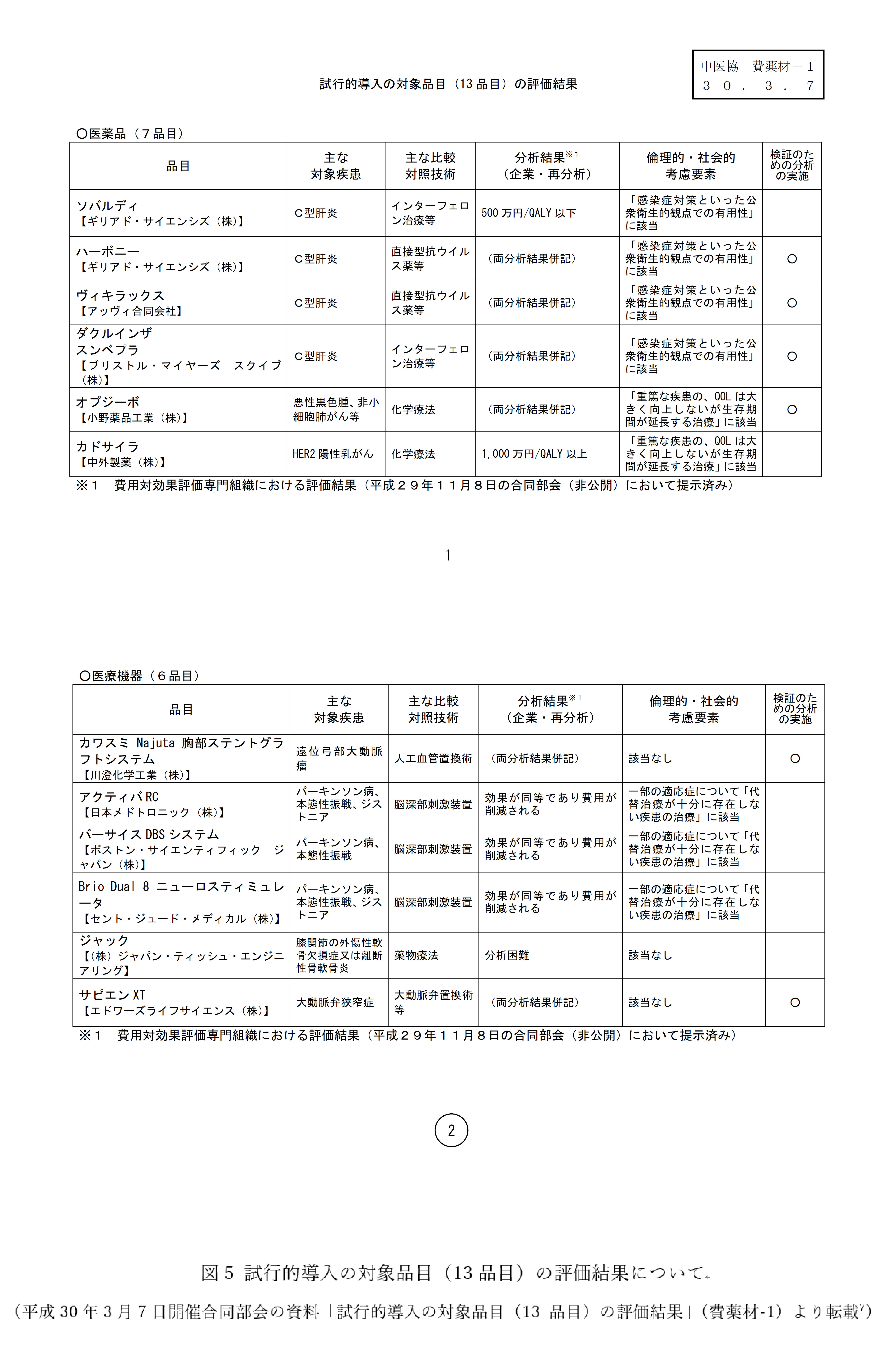

ここで、先月の3月7日に公表された費用対効果の評価結果をもとに費用対効果評価について具体的に確認していきたいと思います。この結果は、平成28年の費用対効果評価システムの試行的導入後、初となる評価結果です(図5)。なお、この評価結果は、対象品目を有する企業による費用対効果の分析結果と費用対効果の専門家(第三者)による分析結果をもとに評価されたものです。

まず、今回の評価対象ですが、医薬品・医療機器を合わせて13品目が選定されました。その選定条件は、平成24年度から平成27年度までに保険収載(適用)された品目のうち、保険収載(償還)時に適用された価格の加算率が最も高いものや加算率が10%を超える品目のうち、保険収載(償還)価格が最も高いものが該当します4, 6)。また、治療方法が十分に存在しない希少な疾患(指定難病、血友病及び HIV 感染症)のみに適用される品目、あるいはニーズ検討会等で指定され、厚生労働省の開発要請(または公募)により開発された品目は、今回の評価対象から除外されるように配慮されました 4, 6)。

今回の評価では、ICERの基準値が500万円と1,000万円に設定され、ICERが500万円以下の場合には費用対効果が高く、1,000万円以上の場合には費用対効果が低いとみなされました。費用対効果が高い場合には、保険収載(償還)価格が適正とされ価格の調整は行われず、逆に費用対効果が低いと判定された場合には、保険収載(償還)価格を削減することで調整が行われております。

それでは今回の公表結果(図5)を見てみましょう。まず医薬品では、ソバルディのICERが500万円以下で費用対効果が高いと評価され、保険収載(償還)価格の調整対象にはなりませんでした。他方、カドサイラのICERは1,000万円以上で費用対効果が低いという結果になり、保険収載(償還)価格の削減が決定しました。医療機器では、脳深部刺激装置の3品目(アクティバRC、バーサイスDBSシステム、Brio Dual 8 ニューロスティミュレータ)について、企業と第三者による分析結果から、「効果が同等であり費用が削減される」と評価されました。非公開情報であるため具体的な数値は示されておりませんが、脳深部刺激装置には複数の保険償還価格が設定されており、その区分の中で今回評価した品目の費用対効果が高いと見ることができます。さらに、一部の適応症について、代替治療が十分に存在しないという倫理的・社会的要素も考慮されたため、保険収載(償還)価格の調整が不要との結論に達しております。ソバルディやカドサイラのように、今回明確な結果が得られた品目は13品目中5品目でした。

また、再生医療等製品であるジャックでは分析困難、その他の品目では企業による分析結果と第三者による分析結果に乖離が生じたため、今回の分析結果についてはさらに検証していくことが決定されました。他方、同様に分析結果の検証が必要であるにも関わらず、医薬品、医療機器の一部で価格の調整が行われております。具体的には、オプジーボで保険収載価格の引き下げ、カワスミNajuta胸部ステントグラフトシステムで保険償還価格の引き上げが決定しました。オプジーボは、適用拡大に伴う平成27年11月の緊急改定により価格が引き下げられましたが、今回の診療報酬改定でさらに価格が引き下げられ、価格調整されることになりました。逆に、Najuta胸部ステントグラフトシステムでは価格が引き上げられることになりました。分析結果こそ公表されておりませんが、前述のソバルディと同様に費用対効果が高い品目として評価されたと読み取ることができます。しかし、ソバルディでは価格が引き上げられておりません。今回の調査では、単に費用対効果が高いということだけで価格を引き上げるのではなく、費用対効果が高い上に、①比較対照品目(技術)より効果が高い(又は同等)であることが臨床試験等で示されている、あるいは②比較対照品目(技術)と比べて、全く異なる品目であること又は基本構造や作用原理が異なるなど一般的な改良の範囲を超えた品目であること、のどちらかの条件を満たす必要がありました 6)。Najuta胸部ステントグラフトシステムの価格引き上げの理由も公開されておりませんが、当該品目は留置する大動脈の部位や形状に合わせるために、ステントの長さ、湾曲度及びねじれ角度の違いにより64種類と多くのステント骨格を有し、かつグラフトの形状等を組み合わせると、実に952種類と多彩であることから 8)、条件②に該当した可能性が高いと考えられます。

3. 保険収載(償還)価格適正化の今後について

このように費用対効果に基づく客観的な評価により保険収載(償還)価格を適正化していくことで、日本の財政問題に影響を及ぼしている国民医療費の削減に取り組むことは基本的に良い傾向であると考えております。しかし、図5の「検証のための分析の実施」に記載されているとおり、今回の調査では調査対象品目のうち、約半数が企業による分析結果と第三者による分析結果に乖離があるという結果になりました。特に、再生医療等製品(ジャック)の分析では評価困難との結果も出ていることから、評価手法について検証作業が行われますので 9)、引き続きこの検証作業に注目していく必要があると思います。また、今回の評価では医薬品と医療機器で同じ評価手法が用いられておりますが、そもそも医薬品と医療機器では製品のライフサイクルが異なるため、種類別に評価手法を採用した方が良いのではないかという点についても課題が残されていると思います。今後の更なる検討により、将来的により優れた評価システムが導入されることで保険収載(償還)価格が適正化されることに期待したいと思います。

本記事に記載されている社名、製品名は各社の登録商標または商標です。

1 厚生労働省「平成27年度 国民医療費の概況」(平成29年9月13日)

http://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/15/dl/data.pdf

(最終アクセス2018年3月29日)

2 厚生労働省老健局総務課「平成27年度 公的介護保険制度の現状と今後の役割」.

http://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/201602kaigohokenntoha_2.pdf

(最終アクセス2018年3月29日)

3 総務省「統計からみた我が国の高齢者(65歳以上) -「敬老の日」にちなんで-」(平成29年9月17日)

http://www.stat.go.jp/data/topics/topi1031.html

(最終アクセス2018年3月29日)

4 厚生労働省平成28年2月10日医政発0210第10号/保発0210第9号「医薬品及び医療機器の費用対効果評価に関する取扱いについて」

http://www.mhlw.go.jp/file.jsp?id=330543&name=file/06-Seisakujouhou-12400000-Hokenkyoku/0000112354.pdf

(最終アクセス2018年4月5日)

5 厚生労働省中央社会保険医療協議会 費用対効果評価専門部会 (第10回)議事次第資料(費-2)「費用対効果評価の結果活用について」

www.mhlw.go.jp/file.jsp?id=144940&name=2r9852000003331h_1.pdf

(最終アクセス2018年4月2日)

6 厚生労働省「第6回中央社会保険医療協議会費用対効果評価専門部会・薬価専門部会・保険医療材料専門部会合同部会(費用対効果評価の試行的導入における取組及び制度化に向けた主な課題について(案))

http://www.mhlw.go.jp/stf/shingi2/0000188708.html

(最終アクセス2018年4月5日)

7 厚生労働省「第7回中央社会保険医療協議会費用対効果評価専門部会・薬価専門部会・保険医療材料専門部会合同部会議事次第(費薬財-1)(試行的導入の対象品目(13 品目)の評価結果)」

http://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000196684.pdf

(最終アクセス18年4月2日)

8 厚生労働省平成24年12月7日「審議結果報告書」

www.pmda.go.jp/medical_devices/2013/M201300001/200162000_22400BZX00516000_A100_2.pdf

(最終アクセス2018年4月5日)

9 厚生労働省「第7回中央社会保険医療協議会費用対効果評価専門部会・薬価専門部会・保険医療材料専門部会合同部会議事次第(費薬財-3)(費用対効果評価に係る今後の進め方について(案))」

http://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000196684.pdf

(最終アクセス2018年3月29日)