みなさま、こんにちは。JOMDDで薬事・品質保証を担当している野添です。

先日、有水晶体後房レンズを植える近視の手術(ICL)を受けました。私はもともと近視で、大学時代はコンタクトレンズを使用していました。その後、仕事をはじめてからは、あまりにもパソコンと向き合う時間が多くなったため、眼鏡をかけていたのですが、今回のICL手術で裸眼視力は両眼ともに1.5になりました。

ICLは日本でも医療機器として承認されているので、手術を受けると決める前に審査報告書や治験の文献を読みました。このあたりは完全に職業病ですね (笑)。十分に有効性や安全性が確認できましたので、ICL手術のリスクベネフィットについてはさほど懸念はなかったのですが、保険が適用されず、診療費が比較的高額になることが最も悩んだポイントでした。

さて、上述のICL手術を含む視力矯正や、美容目的の医療技術、その他、一部の評価が定まっていない医療技術を除き、日本では多くの医療技術が公的な医療保険の枠組みで評価されています。つまり、一部の例外を除けば、医療機器開発をする上で、ビジネスプランを描くためには、開発する医療機器がどのような医療技術と共に使用され、保険診療上はどのように評価を受けることになるのかを正確に理解しておくことが必要になります。

そこで、今回のブログでは、医療機器がどのように保険診療において評価されているのかについて纏めてみました。

【日本の医療保険制度】

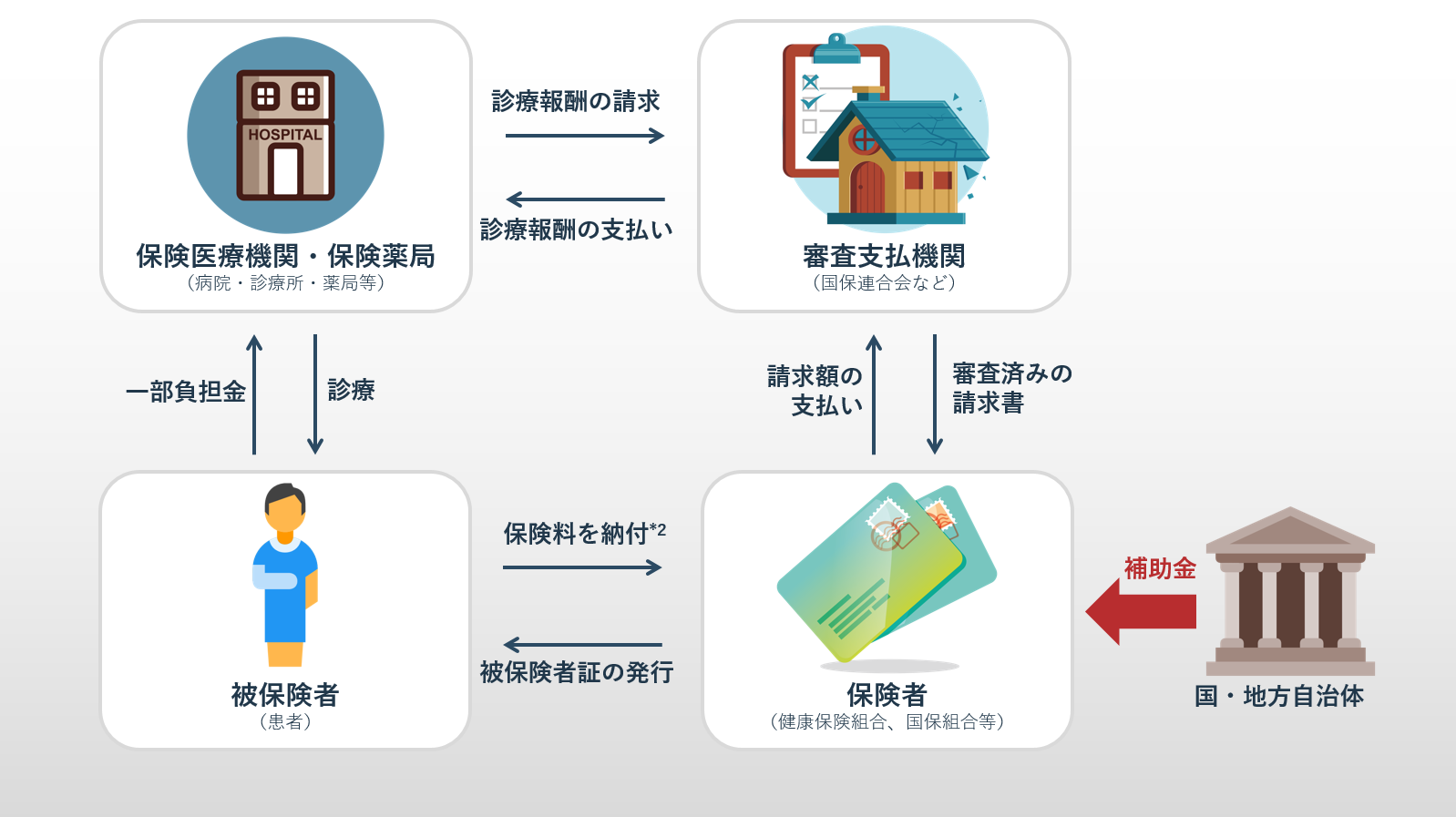

日本の医療保険制度は「国民皆保険」であるという点は、もはや説明するまでもないでしょうが、これは具体的にはどのように成り立っているのかおさらいしましょう。図1にその大まかな仕組みを示します。

私達、被保険者は、保険者(健康保険組合等)に保険料を支払います。ただし、会社員等の場合には、会社が保険者に保険料を支払い、私達はその保険料の半分を会社に支払っています。

病気になった時に保険医療機関(病院や診療所)に行って診療を受けても、保険証を提示すれば、窓口での支払い額は全体の診療報酬の金額の一部です。では、残りの金額は誰が支払っているのかというと、保険者が審査支払機関を通して支払っています。

ただし、保険料や窓口での一部負担金のみでは毎年40兆円を超える膨大な医療費はまかなえておらず、このサイクルには公費が投入されています。平成27年度のデータでは、医療費の財源の38.9%は公費でまかなわれています*1。

図1 日本の医療保険制度の仕組み(JOMDD作成 )

【診療報酬】

日本の国民皆保険制度では、保険診療を行った場合に医療機関がその報酬として請求できる金額が決められています。この報酬のことを「診療報酬」といいます。

診療報酬は、厚生労働大臣の諮問機関である中央社会保険医療協議会(中医協)の答申をうけて、厚生労働大臣が決定します。原則として、2年ごとに診療報酬は改定されます*2。

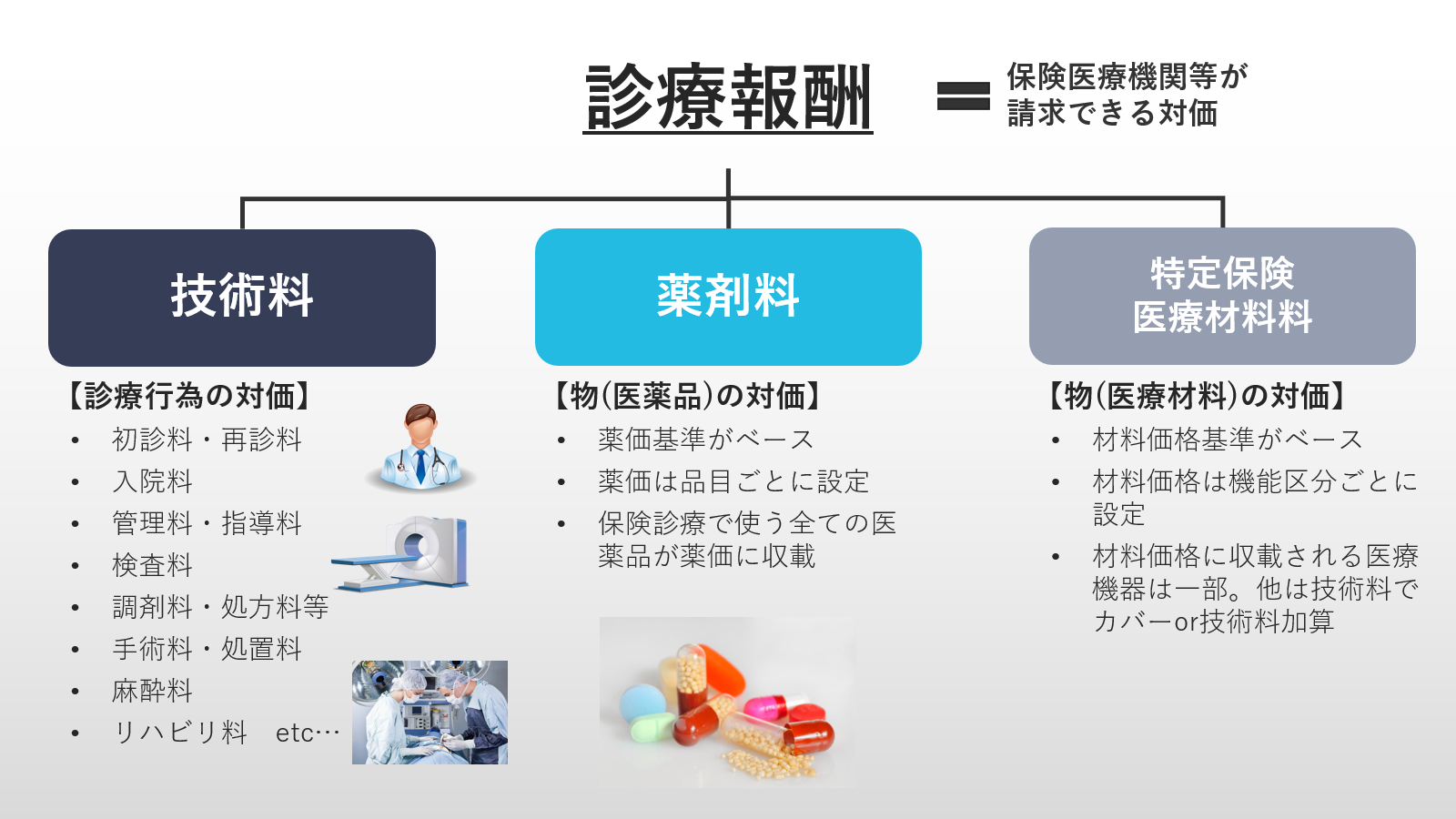

この診療報酬本体は、主に診療行為(サービス)を行った対価である「技術料」のことを指しています。診療報酬本体以外の部分としては、物の価格が別途設定されており、診療行為に伴い使用した医薬品の価格として「薬剤料」、そして医療材料(医療機器)の価格として「特定保険医療材料料」があります。「薬剤料」と「特定保険医療材料料」の算出方法ですが、「薬剤料」は予め設定されている薬価基準 から、「特定保険医療材料料」は予め設定されている材料価格基準から、使用した量や個数などに応じてそれぞれ算出されます。薬価基準・材料価格基準とは、保険診療で用いる薬や医療材料の「価格表」であり、厚生労働大臣が定めています。

つまり、「診療報酬」の内訳には、「サービス(診療行為)」と「使った物(薬・材料)」の2種類が存在しており、それらが組み合わさって全体の診療報酬の請求金額になっています(図2)。

また、医薬品は、品目ごとに「薬価基準」に収載されますが、医療機器は、全ての品目が「材料価格基準」に収載されるわけではなく、上述した「技術料」でカバーされる場合も存在します。つまり、医療機器の中には材料価格が個別に請求できるものと、そうでないものが存在します。

例を挙げて考えてみます。膝の前十字靱帯を断裂し、「K079-2 *3 関節鏡下靱帯断裂形成手術」を受けたとします。この時、手術手技(サービス)の対価として保険医療機関(病院や診療所)が請求できる診療報酬は、34,980点です。加えて、この手術で使用したインプラント(人工靱帯(固定器具あり))は「材料価格基準」に収載されており、その材料価格は62,600円です。そのため、1点は10円と決まっていますので、合計で412,400円の診療報酬請求額になります*4。

では、この例の手術で使用した他の医療機器は、保険診療上どのように取扱われているのでしょうか。「関節鏡下靱帯断裂形成手術」ですので、明らかに関節鏡という医療機器は使用する必要がありますし、メスや縫合糸なども必要となったでしょう。実は、これらの医療機器のコストは、34,980点の技術料でまとめて評価されていることになっており、個別での材料価格は設定されていません。このように、何度も使われる検査用の医療機器などは保険の価格はないのです。

図2 診療報酬の内訳(JOMDD作成)

【医療機器の保険適用上の評価の原則】

保険診療において、医療機器が特定保険医療材料として取扱われるのか、そうでないのかはどのような考え方に基づいているのでしょうか。

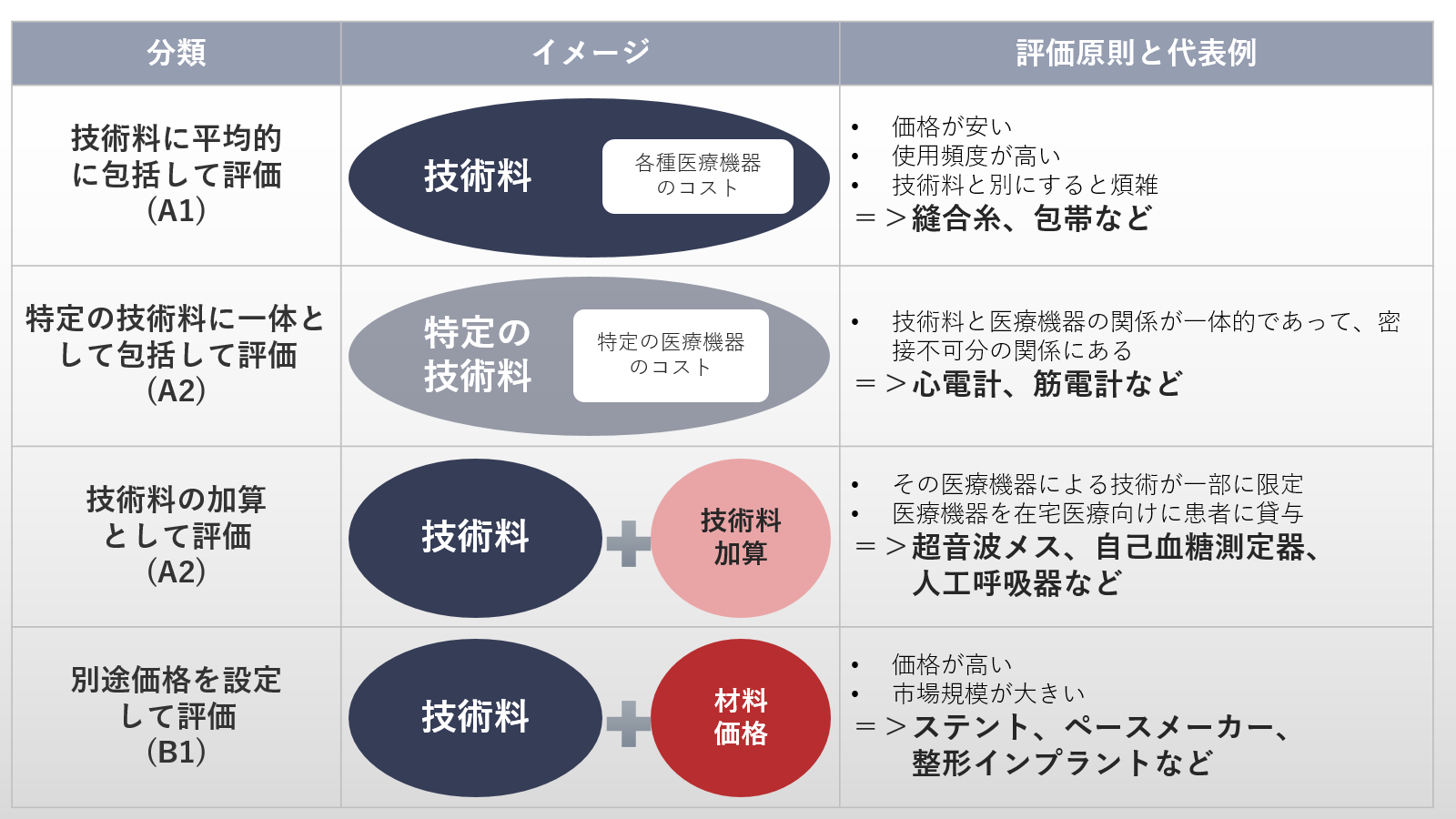

現在の枠組みのベースとなる考え方は、平成5年の中医協にて決定されました*5。その考え方をまとめたものが図3です。

図3 医療機器の保険適用上の評価の原則(JOMDD作成)

A1区分

価格が安価であり、使用頻度も高く、技術料と別に算定することが煩雑な医療機器については、技術料にそのコストが平均的に包括されて評価されます(以下、包括医療機器といいます)。このカテゴリーは、保険適用の手続き上はA1区分と呼ばれており、縫合糸、メス、その他手術器械などの医療機器が該当します。

なお、単純化して考えると、保険医療機関等は、技術料として得た金額の中から、①医師やその他スタッフの人件費、②建物・設備などへの投資的経費、③物品や設備などの維持管理・運営費などを支払っています。つまり、医療機関の基本的な立場としては、追加で診療報酬を請求できるわけではない包括医療機器のコストは可能な限り抑えたい、ということになります。

A2区分

特定の技術料と一体的な医療機器に関しては、その特定の技術料の中で包括的に評価されます。これに該当する医療機器の例としては、心電計や筋電計などがあります。たとえば、「D-239 筋電図検査(1肢)」を行った場合には、300点の診療報酬が技術料として算定できますが、無論この検査は筋電計という医療機器を使用する必要があります。

また、一部の医療技術に限定されている医療機器や在宅医療向けに貸与する医療機器については、技術料が加算して評価されます。たとえば、超音波手術器を使用して「K511*3 肺切除術 58,350点(肺葉切除)」を行った場合、58,350点の技術料に加えて、「K931*3 超音波凝固切開装置等加算 3,000点」の技術料を加算して算定ができます。

これらの医療機器は、保険適用の手続き上はA2区分と呼ばれるカテゴリーに属しており、「特定診療報酬算定医療機器」とも呼ばれます。

B1区分

A1区分やA2区分では評価できない医療機器、つまり、価格が高い又は市場規模が大きな医療機器については、「特定保険医療材料」として材料価格が定められ、技術料とは別に評価されます。たとえば、「K561*3 ステントグラフト内挿術 49,440点(腹部大動脈)」の手術を行う場合、その手術で使うステントグラフトの材料価格(130万円(標準型・メイン部分))を、49,440点の技術料とは別に特定保険医療材料料として保険請求できます。

なお、特定保険医療材料の価格は「機能区分」ごとに設定されており、同じ機能区分に収載されているのであれば、どのメーカーの医療機器であっても材料価格は同じです。

【新機能や新技術の評価】

既存の機能区分では評価できないような医療機器や、既存の技術料では評価できないような技術に使用する医療機器が現れた場合には、どのように保険適用上の評価がされるのでしょうか。

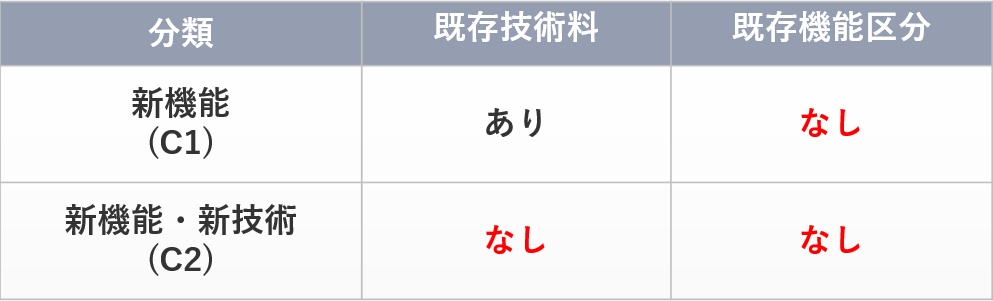

これらについては、既存の技術料の存在の有無により、保険適用の審査プロセスがC1区分とC2区分に分かれています(表1)。

表1 C1区分とC2区分(JOMDD作成)

C1区分

その医療機器を用いる既存の技術料はあるものの、新たに機能区分の設定が必要な医療機器の場合には、その機器を開発した企業がC1区分で保険適用希望書を提出します。

たとえば、「G005-2*3 中心静脈注射用カテーテル挿入」を行う場合、その手術で使用する中心静脈用カテーテルという医療機器には材料価格が設定されています。ここで、カテーテル由来の血流感染症のリスクを低減するために、カテーテルに抗菌薬を含浸させた医療機器を開発したとします。その場合には、「G005-2*3 中心静脈注射用カテーテル挿入」という技術自体は既に存在しているので、新しく開発した抗菌薬を含浸させたカテーテルについては、新規機能区分の設定を希望する、という形になります。

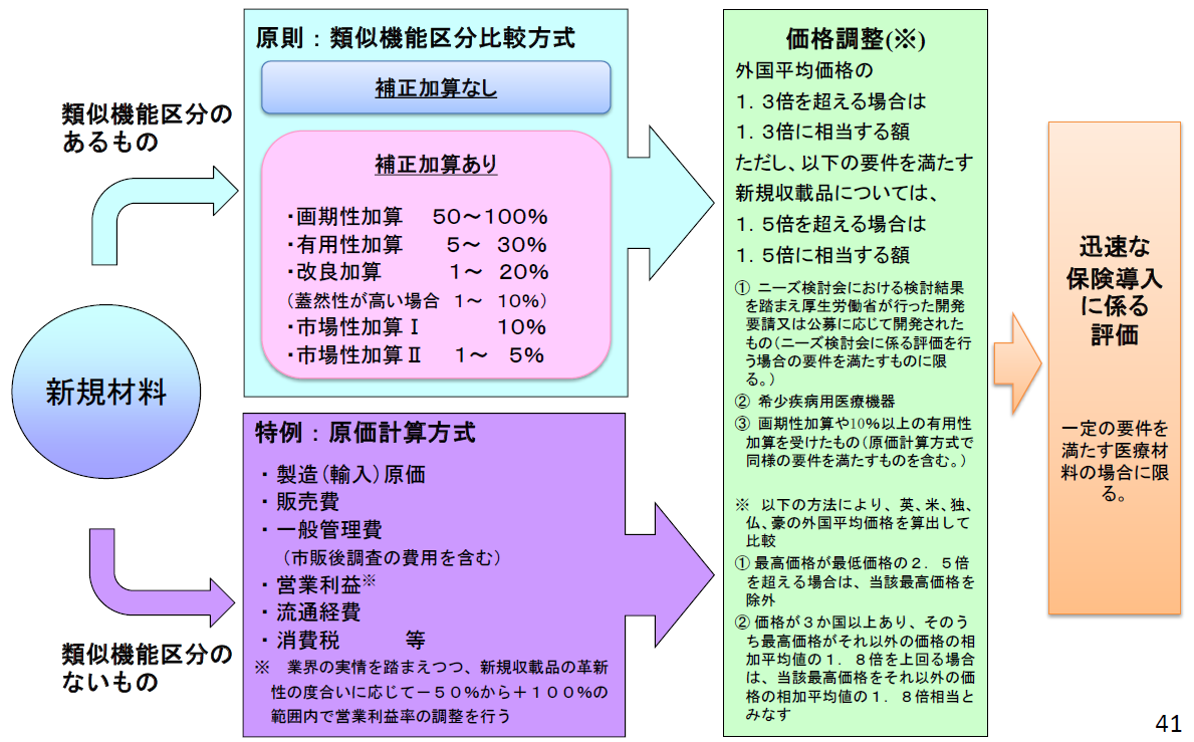

原則として、新しい機能区分での材料価格は、類似する機能区分の価格から基準材料価格を算定し、そこから補正加算や価格調整などを経て算定されます。ただし、類似する機能区分がない場合などには、特例として原価計算による価格から、価格調整を経て材料価格を算定します(図4)。

これらの材料価格は、保険適用希望者(企業)が提出した資料に基づき、保険医療材料等専門組織(中医協の専門組織)が決定区分及び価格(案)を通知します。企業側の不服がない場合には、この案を中医協が了承することにより、材料価格が決まります。

図4 新規材料の評価プロセス*6

(厚生労働省保険局医療課「平成30年度保険医療材料制度改革の概要」)p40)

なお、図4における加算の要件をより予見性が高く、客観性が担保されたものとするため、現在は、加算の定量化に関する研究班報告*7に基づいたポイント(試行案)方式が、画期性/有用性/改良加算の割合を見積もる基準として参照されています。

C2区分

その医療機器を用いる技術自体が技術料として設定されていない場合には、C2区分で保険適用希望書を提出します。このとき、新規技術料の設定とともに、特定保険医療材料として評価することが適切な医療機器の場合には、新しい機能区分も設定されます。逆に、特定保険医療材料としての評価に馴染まない医療機器の場合には、新規技術料に包括して評価されるという形になります。

【保険適用戦略で考えておきたいこと】

以上のような制度の枠組みを踏まえて、医療機器の保険適用戦略で考えておきたいことを3つにまとめます。

1点目は保険診療と支払いの全体像の正確な把握です。これは、類似の医療機器及び医療技術がどのような保険診療上の枠組みで評価を受けていくらの保険償還が受けられるのか、という基本的な点に加え、一連の支払い(お金)の流れの把握も含みます。

誰が何を誰に対して何に基づきいくら支払うのか、といった基本的な部分を突き詰めると、整理しやすいかと思います。

2点目は競合他社のビジネスモデルです。上述したように、医療機器が保険診療で評価される枠組みは決まっており、それによってビジネスモデルはある程度制約されます。また、既存の医療機器が取っている体系が業界の標準になっている場合もあり、しかも、製品の種類により全く異なっていることが多々あります。例えば、ひとつの製品だけで捉えるのではなく、手術等の処置で使用する複数の製品を総合的に販売することで利益を捻出するようなビジネスも存在します。整形外科用のインプラント(特定保険医療材料(B1)として保険償還)とそれを使用するための各種手術器械(ほとんどのものが包括(A1)として技術料でカバー)などがその1例です。その場合、ひとつの革新的な製品を導入するだけでは、ビジネスとして成立し得ないこともあります。

3点目は公共性の高さです。医療機器の設計開発・製造を手掛ける会社というのは、基本的にほとんどが営利企業かと思います。そこで一歩立ち止まって是非考えておきたいのは、医療機器メーカーの得る利益の大部分は、公的資金などの国民全員が負担しているお金が源泉であるということです。つまり、高い利益を得るということは、それによる国民全体の負担が増えるということに繋がるものです。もちろん、営利企業であれば利益を追求することは当然ですが、大きな視点で捉えた時に、本当にそれが世の中や医療関係者、患者のためになっているのか、慎重に考える必要があります。

*1: 厚生労働省「平成27年度 国民医療費の概況」(平成29年9月13日)http://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/15/dl/data.pdf (最終アクセス2018年8月17日)

*2: 薬価制度改革により、2021年度から薬価は毎年改定される予定。

*3:ここでは、麻酔や検査などに係る「技術料」や「薬剤料」などは無視して考えています。また、「関節鏡下靱帯断裂形成手術」では別の種類のインプラントが使用される場合などもあり、必ずしもここで示した計算どおりの診療報酬になるわけではありません。

*4: 技術料には区分番号が振られています。例えば、DやEで始まるものは検査関連、Gで始まるものは注射関連、Kで始まるものは手術関連です。

*5: 中央社会保険医療協議会「特定保険医療材料の評価に関する建議書 」(平成5年9月24日)http://www.ipss.go.jp/publication/j/shiryou/no.13/data/shiryou/iryou/603.pdf (最終アクセス2018年8月17日)

*6: 厚生労働省保険局医療課「平成30年度保険医療材料制度改革の概要」(平成30年3月5日)https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000197552.pdf (最終アクセス2018年8月17日)

*7: 野田龍也他「医薬品と特定保険医療材料(医療機器)の価格決定に関する定量的な手法の研究」(厚生労働統計協会 『厚生の指標』第62巻第15号、p38-45)(2015年12月)https://www.hws-kyokai.or.jp/images/ronbun/all/201512-06.pdf (最終アクセス2018年8月17日)